Hukukta Yapay Zekanın Ölçeklenme Tavanı Yargı Bölgesine Özgüdür - Fırsat da Öyle

Bahis açık. Neredeyse hiç kimsenin sormadığı soru ise şu: bu iddia dünyanın neresinde gerçekten karşılığını veriyor?

Y Combinator’ın yakın tarihli Girişim Çağrısı (Request for Startups), profesyonel hizmet firmalarının AI-native versiyonlarını listesinin en üst sıralarına yerleştiriyor. Sequoia ortakları bir yılı aşkın süredir, yapay zekâ çağının ilk trilyon dolarlık şirketinin bir yazılım şirketi değil, bir hizmet firması olacağını savunuyor.

Hukuk, bu tartışmanın ön saflarında yer alıyor ve bunun haklı gerekçeleri var: iş yoğun biçimde metne dayalı, tekrarlı, düzenlemeye tabi ve tarihsel olarak yazılıma ekonomik açıdan dirençli - üretken yapay zekânın onu bugün yeniden şekillendirmesinin nedeni tam da bu.

Bahis açık. Neredeyse hiç kimsenin sormadığı soru ise şu: bu iddia dünyanın neresinde gerçekten karşılığını veriyor?

Hukuk tek bir pazar değildir. Yaklaşık 200 ayrı pazardır - ve aralarındaki uçurum, hukuki hizmetlerde yapay zekâya dair tüm tartışmanın en hafife alınan gerçeğidir. Bu yazı, hukukta yapay zekânın konsolide olmadığını, aksine yargı bölgeleri özelinde parçalandığını savunuyor. Önümüzdeki on yılın değerini tek bir küresel kazanan ele geçirmeyecek. Bu değeri, dünyanın en büyük uluslararası firmalarına hizmet veren evrensel bir teknoloji yığını ile birlikte, bunu destekleyecek kadar büyük her yargı bölgesindeki kendine özgü yerel şampiyonlar ele geçirecek. Kurucular için soru, hukukta yapay zekânın iyi bir pazar olup olmadığı değildir. Soru, hedefledikleri parçanın, kurmak istedikleri şirketi taşıyacak kadar büyük olup olmadığıdır. Matematik acımasızca dürüsttür ve kurucuların çoğu bu hesabı yapmamıştır.

Kaldıraç Üzerine Kurulu Bir Sektör

BigLaw’u kârlı kılan iş modeli, yapay zekânın ilk kırdığı modeldir.

Hukuk firmaları bir piramit üzerinde işler: tepede pay sahibi ortaklar (equity partner), ortada maaşlı avukatlar (associate), tabanda paralegaller. ABD’nin önde gelen firmalarındaki avukatların faturalandırılabilir saat hedefleri 1.700–2.300 dolar arasındadır; bu da 7 saat fatura kesebilmek için 10–12 saatlik iş günleri demektir. Ortalamada, özel sektörde çalışan avukatlar mesai gününün yalnızca yaklaşık %37’sini faturalandırabiliyor. Ekonomik mantık kaldıraç üzerinden işliyordu: avukatların faturalama ücretleri (saatte 600–1.400 dolar) ile maaşları (225–435 bin dolar) arasındaki fark.

Şirket birleşme ve satın almalarındaki durum tespiti, dava keşif süreçleri ve düzenleyici işlerdeki belge incelemesi, bu farkın motoruydu: sıkıcı, düşük riskli, yüksek marjlı bir iş - üstelik tükenmişlik nedeniyle bir avukatın yerine yenisini koymanın maliyeti 200–500 bin dolardı.

Yapay zekâ, esaslı avukat işini üretim kalitesinde yaptığında firmayı yalnızca hızlandırmakla kalmaz; firmayı kârlı kılan o farkın kendisini de tehdit eder.

Hukukta Yapay Zeka Aslında Ne Yapıyor

Yaygın görüş - yapay zekânın belge incelemesini hızlandırdığı - yıllar öncesinde kalmış bir bakış. Sınır artık ajan-temelli (agentic), uçtan uca ve hukuki emeği desteklemekten ziyade giderek onu içine çekiyor.

Harvey, M&A durum tespiti, fon kuruluşu, sözleşme taslağı hazırlama ve düzenleyici analizi uçtan uca yürüten 25.000’den fazla özel ajanı olduğunu bildiriyor; bunların bazıları haftalara yayılan iş akışlarını kapsıyor. San Francisco merkezli AI-native bir hukuk firması olan Crosby, karşı tarafların kırmızı çizgi düzeltmelerine (redline) nasıl yanıt vereceğini öngören simülasyonlar ve müvekkil adına müzakere yürüten sesli ajanlar çalıştırıyor; medyan sözleşme tamamlanma süresi 58 dakika ve 2025 ortasında gizli (stealth) moddan çıktığından bu yana 1 milyar doları aşkın değerde sözleşme müzakere etti. São Paulo merkezli Enter ise Itaú, Santander, Nubank ve Airbnb gibi kurumlar için yılda 250.000’den fazla dava savunması işliyor. Onları birleştiren şey model değil, kapsamdır: her biri, avukatın başvurduğu bir araç olmaktan çok, işin tamamını baştan sona yürütüyor.

Bir de platform katmanı var. 30 Nisan 2026’da Microsoft, Copilot’un parçası olarak Word’ün içine Legal Agent’ı ekledi - madde madde inceleme, Word’ün kendi değişiklik izleme özelliğiyle kırmızı çizgi düzeltmeleri, deterministic düzenlemeler - hem de kullanıcı başına aylık 30 dolara, yani çoğu büyük firmanın zaten ödediği fiyata. Beş hafta önce Harvey, kullanıcı koltuğu başına aylık yaklaşık 1.200 dolar olduğu tahmin edilen fiyatlarla 11 milyar dolarlık bir tur kapatmıştı.

Aradaki fark yaklaşık 40 kat. Emtia katmanı artık burada; bunun üzerinde değerini koruyan şeyler ise derinlik, iş akışı, yargı bölgesi ve sorumluluktur.

Bu son kelime önemli. Damien Charlotin’in Yapay Zekâ Halüsinasyon Davaları

Veritabanı, 24 Nisan 2026 itibarıyla dünya genelinde mahkeme dosyalarında belgelenmiş 1.348 halüsinasyon vakasını kayıt altına aldı. Yaptırımlar, 2023’teki 500 dolarlık para cezalarından, Oregon’da verilen 110.000 dolarlık cezaya ve Nebraska Yüksek Mahkemesi’nin Nisan 2026’da verdiği, yapay zekâ halüsinasyonlarına bağlı ABD’deki ilk süresiz baro ruhsatı askıya alma kararına kadar tırmandı; hatta Sullivan & Cromwell bile o ay bir federal iflas hâkiminden özür diledi. Her vakada, dilekçeyi imzalayan avukat Rule 11 sorumluluğunu taşıdı - yapay zekâ sağlayıcısı değil.

Unicorn Haritası ve Gözden Kaçan Hikâye

Girişimlerin unicorn seviyesinde ölçeklenmesi ancak iki koşulun buluştuğu yerlerde kümeleniyor: büyük bir yerel hukuk pazar olması ve birincil dil olarak İngilizce kullanılması. Bunlardan biri eksik olduğunda iyi finanse edilmiş uzmanlaşmış oyuncular bulursunuz; ikisi birden yoksa unicorn da yoktur. Ne var ki San Francisco’nun bu haritadan okuduğu konsolidasyon hikâyesi, dünyanın en büyük firmalarının aslında ne yaptığını gözden kaçırıyor.

Mayıs 2026 itibarıyla saf hukuk yapay zekâsı alanında kabaca dokuz unicorn var: Harvey

(11 milyar dolar, San Francisco), Legora (5,55 milyar dolar, Stockholm→New York), Ironclad (3,2 milyar dolar), Relativity (~3,6 milyar dolar), Clio (~3 milyar dolar), EvenUp (2 milyar dolar+), Justpoint (~2 milyar dolar), Lawhive (~1 milyar dolar+, Londra) ve Enter (1,2 milyar dolar, São Paulo). Hemen arkalarında iyi finanse edilmiş bir grup yer alıyor: Crosby, Eudia, Norm Law (San Francisco); Lexroom (Milano); Noxtua (Berlin); Law&Company / SuperLawyer (Seul); LegalOn (Tokyo); Jhana (Bangalore).

İki koşul da önemlidir. Dokuz unicorn’dan sekizi, hukuk pazarları yılda kabaca 30 milyar dolarlık harcamayı geçen İngilizce konuşulan yargı bölgelerinde konumlanmış. Koşullardan biri eksik olduğunda - Kıta Avrupası toplamda büyüklüğe sahip ama ortak bir dile sahip değil; gelişmekte olan pazarların çoğunda ise ikisi de yok - uzmanlaşmış oyuncular bulursunuz ama unicorn bulamazsınız. Dokuzuncusu olan Enter, Brezilya’nın ABD’nin sekiz katı olan 80 milyon aktif davasının İngilizce konuşulmayan bir yargı bölgesinde 50 milyar doları aşan bir pazar yaratması sayesinde var. Legora bu matematiği gözle görülür kılıyor: 2023’te Stockholm’de kurulan şirket, YC’nin W24 grubuna katıldı ve genel merkezini New York’a taşıdı. CEO Max Junestrand bunun nedeni konusunda son derece açık sözlü: “Hukuki harcama açısından oran dokuza bir. Anlaşılan Amerikalılar birbirlerine dava açmayı, bizim Avrupa’da sevdiğimizden çok daha fazla seviyor.” ABD hukuk pazarı yılda kabaca 437 milyar dolar; Avrupa’nın tamamı ise kabaca 50 milyar dolar.

Bu uçurum, San Francisco’dan bakıldığında konsolidasyonu kaçınılmaz gösteriyor. Harvey 60’tan fazla ülkede, Legora 50’den fazla ülkede faaliyet gösteriyor ve her ikisi de dünyanın en prestijli firmalarıyla sözleşme imzaladı; CMS, Aralık 2025’te 50’den fazla ülkedeki 7.000 avukatına Harvey’i kullanıma açtı. Ancak bunun altındaki veri daha incelikli. Harvey’in Şubat 2026’da yayımladığı kendi BigLaw Bench: Global kıyaslaması, model performansının yargı bölgesine özgü işlerde düştüğünü kabul ediyor - bu kıyaslamanın varlığının nedeni, aradaki açığın gerçek olması; üstelik 24’ten fazla yerel hukuk uzmanıyla birlikte hazırlandı. Genişleme modeli, yazılım ekonomisinden çok hizmet-ağırlıklı yerelleştirmeye benziyor: Harvey 2026’da Avrupa genelinde 180 kişi işe almayı planlıyor ve müşteri kuruluşların içine yerleşik hukuk mühendisliği ekipleri konuşlandırıyor. CEO Winston Weinberg, asıl baskının yerel rakipler değil, jenerik katmanı emtialaştıran temel model laboratuvarları (foundation labs) olduğunu söylüyor.

En çarpıcı tek veri noktası şu: Harvey’i 7.000 avukata henüz kullanıma açan firma olan CMS, aynı zamanda Berlin merkezli egemen (sovereign) Alman legal AI şirketi Noxtua’nın hem ortak geliştiricisi hem de yatırımcısı. Dentons da aynı konumda; Almanya’nın baskın hukuk yayıncısı C.H. Beck, Noxtua’nın 80 milyon euroluk Series B turuna bu iki firmayla birlikte liderlik etti. Dünyanın en büyük firmaları Harvey’i tek standart hâline getirmiyor. Riski dağıtıyorlar - sınır ötesi işler için Harvey, ülke içi düzenlemeye tabi işler için yerel bir egemen yapay zekâ. İngilizce konuşulmayan her büyük pazar artık, yapısal olarak farklı bir sorunu çözen en az bir iyi finanse edilmiş yerel şampiyon ortaya çıkardı: Noxtua (Berlin, ~81 milyon euro) Alman veri merkezlerinde egemen Alman yapay zekâsı inşa ediyor ve ABD’de barındırılan yapay zekâyı dışlayan §203 StGB gizlilik eşiğini karşılıyor; Lexroom (Milano, 73 milyon dolar+) veri altyapısını her medeni hukuk (civil-law) yargı bölgesi için yeniden kuruyor ve CEO’su bu bahsi “önce veriyle akıl yürüten bir yapay zekâ hukuk motoru” olarak tanımlıyor; Enter, sonuç-temelli kitlesel dava ajanlarını doğrudan kurumlara satıyor; ve Law&Company / SuperLawyer (Seul, 36,3 milyon dolar Series C2) Kore Baro Sınavı’nda ilk %5’e girdi ve bir yıl içinde Kore’de aktif olarak çalışan avukatların ~%38’ine ulaştı. Benzer örüntüler Japonya (LegalOn), Hindistan (Jhana), MENA bölgesi (HAQQ, Qistas, Legora’nın Al Tamimi ile Arapça uygulaması) ve Türkiye, Orta ve Doğu Avrupa (CEE) ile Latin Amerika’daki (Latam) gelişen altyapılarda da görülüyor. Bunun altındaki tek tez: hukuki mantık yargı bölgesine özgüdür ve egemen veri, kodifiye edilmiş hukuk, yerel usul ve Latin dışı alfabeler, Harvey’in birim ekonomisiyle çözdüğü sorunlar değildir.

Yerel Hukuk Yapay Zekâsı Neden Kalıcı

Yerel hukuk yapay zekâsı, temel modeller geliştikçe kapanacak geçici bir boşluk değildir. Onu yerinde tutan üç bağımsız güç vardır.

Egemen veri gereklilikleri - Almanya’nın §203 StGB’si, AB’nin GDPR’ı, Türkiye’nin

KVKK’sı, Çin ve Rusya’nın yerelleştirme rejimleri - birer tercih değil, düzenleyici duvarlardır; Noxtua’nın tüm tezi, Alman firmalarının belirli iş akışlarında Harvey’i kullanmasının hukuken yasak olmasına dayanır. Bir ülkeye özgü hukuk sistemi özellikleri - Brezilya’nın 80 milyon davası, Hindistan’ın 50 milyon dosyalık birikmiş yükü, Meksika’nın iş uyuşmazlıkları,

Türkiye’nin tüketici ve iş mahkemesi yükü - San Francisco’dan görünmeyen pazarlar yaratır; kazananlar “[ülke] için Harvey” inşa etmez, yalnızca o ülke var olduğu için var olabilen ürünler inşa eder. Dil ve kodifiye hukukun çevrilemezliği - medeni hukuk akıl yürütmesi önce-kanun (statute-first), Anglosakson hukuk (common-law) ise önce-emsal (precedent-first) işler; İngilizce Anglosakson hukuk metinleriyle eğitilmiş jenerik büyük dil modelleri medeni hukuk görevlerinde düşük performans gösterir ve Arapça, Korece, Türkçe, Japonca ve Çincenin biçimbilimsel (morfolojik) karmaşıklığı bu açığı daha da genişletir.

Bu üç etken birbirini katlar. Brezilya’da üçü de var; Enter bu yüzden var. Almanya’da birinci ve üçüncüsü var; Noxtua bu yüzden var. Kore’de en az ikisi var; SuperLawyer bunların tamamını ele geçirmek için yarışıyor. Türkiye’de üçünün de unsurları var - KVKK, GDPR biçiminde bir egemenlik duvarı oluşturuyor, tüketici ve iş mahkemesi hacmi GSYİH’ye oranla yüksek ve Türkçenin sondan eklemeli yapısı ile uzmanlaşmış hukuk terminolojisi, HukukBERT araştırmasının Nisan 2026’da ayrıntılı biçimde belgelediği güçlü bir dil engeli yaratıyor. Yerel hukuk yapay zekâsı için yapısal koşullar mevcut. Bu koşulların tek başına garanti etmediği şey ise unicorn ölçeğidir.

Yargı Bölgesi Tavanı ve Onu Aşmanın Üç Yolu

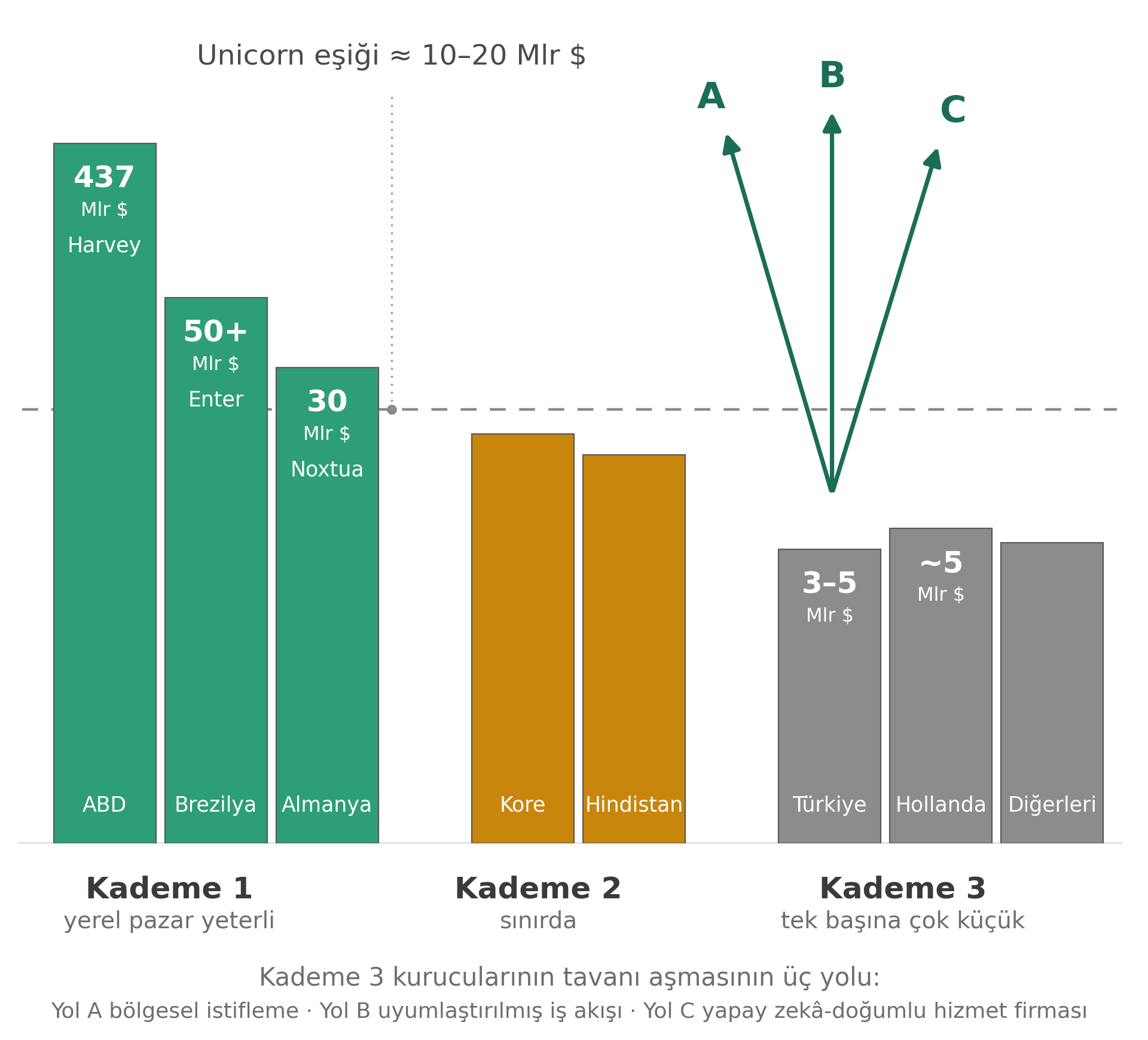

Kategorinin kalıcı olması, her yerde unicorn ürettiği anlamına gelmez. Matematik acımasızdır ve daha küçük yargı bölgelerindeki kurucular için girişim büyük ölçeklere yalnızca üç yolla ulaşır.

Yargı bölgesine özgü bir unicorn’un, mevcut 15-20x çarpanlarda kabaca 50–100 milyon dolar ARR’a (yıllık yinelenen gelir) ihtiyacı vardır - bu da yıllık 10–20 milyar dolarlık erişilebilir bir hukuki emek pazarının %0,5–1’ini ele geçirmeyi gerektirir. Bu eşik dünyayı üç kademeye ayırır. Kademe 1, yerel pazarın tek başına yeterli olduğu yerler: ABD (~437 milyar dolar), Birleşik Krallık, Çin, Brezilya, Almanya, Fransa ve Japonya - Harvey, Enter, Noxtua ve LegalOn bunu doğruluyor. Kademe 2, sınırda olan, neredeyse tekel konumu ya da komşu alanlara genişleme gerektiren yerler: İtalya, İspanya, Kanada, Kore, Meksika, Hindistan - SuperLawyer’ın ilk yılda Kore’de elde ettiği %38’lik benimseme oranı, gerçekçi görünen tek yargı bölgeli yegâne yoldur. Kademe 3, tek yargı bölgeli bir unicorn’un yapısal olarak mümkün olmadığı yerler: Türkiye (~3–5 milyar dolar), Hollanda (~5 milyar dolar) ve tek tek ele alındığında MENA, Orta ve Doğu Avrupa, Güneydoğu Asya ve Afrika’nın büyük bölümü - buralarda neredeyse tekel konumu bile en fazla 150–250 milyon dolar ARR’da tavan yapar; gerçekçi sonuçlar, büyük olasılıkla Harvey, Legora, Thomson Reuters ya da LexisNexis tarafından satın alınma yoluyla gelen 300–500 milyon dolarlık çıkışlardır, unicorn değil.

Pazar büyüklüğü hukuk yapay zekâsını kademelere ayırır. Tavanı bir yol — A, B ya da C — üzerinden aşmak zorunda olan tek kademe, Kademe 3’tür.

Büyük ölçeklenme peşindeki Kademe 3 kurucuları için üç yol işe yarar.

Yol A - Bölgesel istifleme. Toplamda tavanı aşan, çok ülkeli bir blok için inşa edin. Lexroom bunu medeni hukuk Avrupası genelinde, Noxtua DACH (Almanya-Avusturyaİsviçre) ve Orta Avrupa genelinde, HAQQ ise MENA bölgesi genelinde yapıyor. Uygulaması zordur: ürün, mimarisinden itibaren yargı bölgesi-bilinçli olmalı ve hukuk sistemleri tek bir ekiple hizmet verilebilecek kadar ortak yapı paylaşmalıdır.

Yol B - Uluslararası düzeyde uyumlaştırılmış iş akışı. Hukuki mantığı doğası gereği uluslararası olan işleri seçin - yaptırımlar, sınır ötesi fikrî mülkiyet (IP), kara para aklamanın önlenmesi/müşterini tanı (AML/KYC), ticaret uyumu, uluslararası vergi, ESG, halka arz/SPAC. TAM (toplam erişilebilir pazar) ilk günden küreseldir. Bunun bedeli şu: Harvey de bu pazarlara ulaşabilir, dolayısıyla savunma iddiası coğrafyadan değil, derinlikten gelmelidir.

Yol C - Yerel kurumsal hukuki emeği ele geçiren AI-native hizmet firması. YC ve Sequoia tezinin Kademe 3 pazarları için yeniden kurgulanmış hâli. Hukuki yazılım pazarı küçüktür; hukuki emek pazarı - kurumların şirket içi hukuk müşavirliği, uyuşmazlık savunması, düzenleme ve uyuma harcadıkları - kayda değer ölçüde daha büyüktür. İşe yaramasının yapısal nedeni şudur: temel modeller ve yazılım sağlayıcıları Rule 11 sorumluluğunu üstlenemez; bunu yalnızca hukuk firması olarak yapılanmış şirketler üstlenebilir. Crosby, Enter ve Lawhive bunun kanıtıdır. Enter’in oyun kitabı - işi devralan bir ajan kur, koltuk başına değil sonuç başına ücretlendir - bugün Kademe 3’te bir unicorn değil ama 300–500 milyon dolarlık bir çıkış üretiyor; ancak kurumsal hukuki hacimler büyüdükçe tavan da yükseliyor.

Trilyon Dolarlık Hukuk Firması

Hukukta yapay zekânın ilk dalgası, az sayıda ABD şirketini çok büyüttü. O dalga büyük ölçüde sona erdi. Bundan sonra gelecek olan şey Salesforce’a - kategori başına tek bir küresel kazanana - değil, bankacılığa benzeyecek: dünyanın en büyük kurumlarına hizmet veren evrensel bir yığın ve geri kalan her yerde, kendi özelliklerini San Francisco’daki hiç kimsenin asla anlayamayacağı kadar iyi anlayan yargı bölgelerine demir atmış yerel şampiyonlar.

Trilyon dolarlık, AI-native bir hizmet firması akla yatkındır. Böyle bir firma hukuktan çıkacaksa, matematiği taşıyacak kadar büyük bir Kademe 1 yargı bölgesinden çıkacak, yazılım koltukları yerine hukuki emek harcamasını ele geçirecek ve sorumluluğu üstlenen bir firma olarak yapılanacaktır - ki bu, temel modellerin kopyalayamayacağı tek yapıdır. Savunulabilir konum ne model ne de veridir; yargı bölgesi derinliğidir, yani sınırdaki oyuncuların erişemeyeceği bir hukuk sistemine sahip olmaktır. Crosby bunu ABD sözleşme hukukunda, Enter Brezilya kitlesel davalarında, Lawhive ise Birleşik Krallık tüketici hukukunda inşa ediyor. Bu örüntü şu an küçük; ancak küçük kalmayacak.

Hukukta yapay zekâ tek bir pazar değildir. İki yüz pazardır; her birinin farklı bir tavanı, farklı bir savunulabilirlik profili ve ölçeğe ulaşmak için farklı bir yolu vardır. Hangisinin içinde olduğunu anlayan kurucular, önemli olan şirketleri kuracaktır. Soru, hukukta yapay zekânın yeniden inşa edilip edilmediği değildir - bu artık kesinleşmiştir - asıl soru, hangi parça için inşa ettiğiniz ve bu parçanın kurmaya soyunduğunuz şirketi taşıyacak kadar büyük olup olmadığıdır. Kurucuların çoğu için bu, 300 milyon dolarlık bir çıkış ile 3 milyar dolarlık bir çıkış arasındaki farktır - ve bu soruyu geç soran kurucu, cevabını da pahalı öğrenebilir.